Čítanie daňového priznania (živnostníci)

Zistite o akú hypotéku môžete žiadať s príjmom živnostníka. Manuál ako čítať daňové priznanie pre presný výpočet.

V prvom rade si je potrebné povedať pre koho je tento manuál určený. V prípade fyzických osôb rozlišujeme dva typy daňových priznaní a to je základný typ A, ktorý obsahuje len príjmy zo zamestnania / závislej činnosti (tento sa štandardne do banky nepredkladá a vybavuje ho za Vás zamestnávateľ).

Potom je tu typ B, ktorý si potrebujete nachystať ak dokladujete banke príjem na základe činnosti živnostníka (podnikania ako živnostník), a je to to daňové priznanie, ktoré každý rok naháňate na aby bolo spracované Vaším účtovníkom do konca Marca kalendárneho roku.

Už vieme, že úverová angažovanosť, teda to koľko Vám banka požičia sa určuje na základe Vášho ročného príjmu a to ako jeho 8 násobok (výnimkou sú strieborné hypotéky kde sa koeficient 8 znižuje s vekom nad 41 rokov, viac o strieborných hypotékach TU).

V prípade zamestnancov sa ročný zárobok urči ako 12 násobok priemerného čistého mesačného príjmu (ak zarábate v priemere 1200€ v čistom, tak ročný príjem činí 14.400€ a celkový úver o kt. môžete žiadať je 8 násobkom tejto sumy - 14.400€ x 8 = 115.200€). Úverová angažovanosť sa v praxi označuje ako ukazovateľ DTI (debt to income, dlhy voči príjmu).

V prípade príjmu zo živnosti je výpočet ročného príjmu náročnejší a existujú celkom dve metódy výpočtu:

- výpočet zo základu dane živnostníka

- výpočet na základe výšky tržieb živnostníka

Oba sa líšia a sú vhodné pre rôzne scenáre. Niektoré banky počítajú s oboma metódami a vyberú tú, ktorá ponúka najvyšší výsledok, iné podporujú len jednu z metód. Aplikácia bankari.sk disponuje algoritmom, ktorý všetky tieto faktory zohľadňuje, a vypočítam Vám pre najvyššiu ponuku pre každú banku (či zo základu dane alebo z tržieb). Nechajte to na algoritmus a vyskúšajte prepočet nezáväzne teraz TU.

UDPATE: po novom vzorec pre výpočet maximálnej úverovej angažovanosti je upravený pre žiadateľov, ktorý dovŕšili 41 rokov a ich nová hypotéka má splatnosť do dôchodku, tzv. strieborné hypotéky, viac o nich TU.

POZOR: Ak dokladujete príjem z podnikania ako SRO, teda spoločnosť, pre Vás je určený tento príspevok TU.

Spravme prepočet SPOLU

Dohodnite si krátku konzultáciu online alebo po telefóne. Údaje do aplikácie vyplníme spolu a hneď získate presný výpočet aj rady k nákupu a financovaniu nehnuteľnosti.

Výpočet zo základu dane príjmu živnostníka

V prípade výpočtu zo základu dane je vzorec nasledovný (45-116)+117. Čísla vo vzorci zodpovedajú označeniam buniek v daňovom priznaní typu B. Poďme si ich podrobnejšie spolu dohľadať.

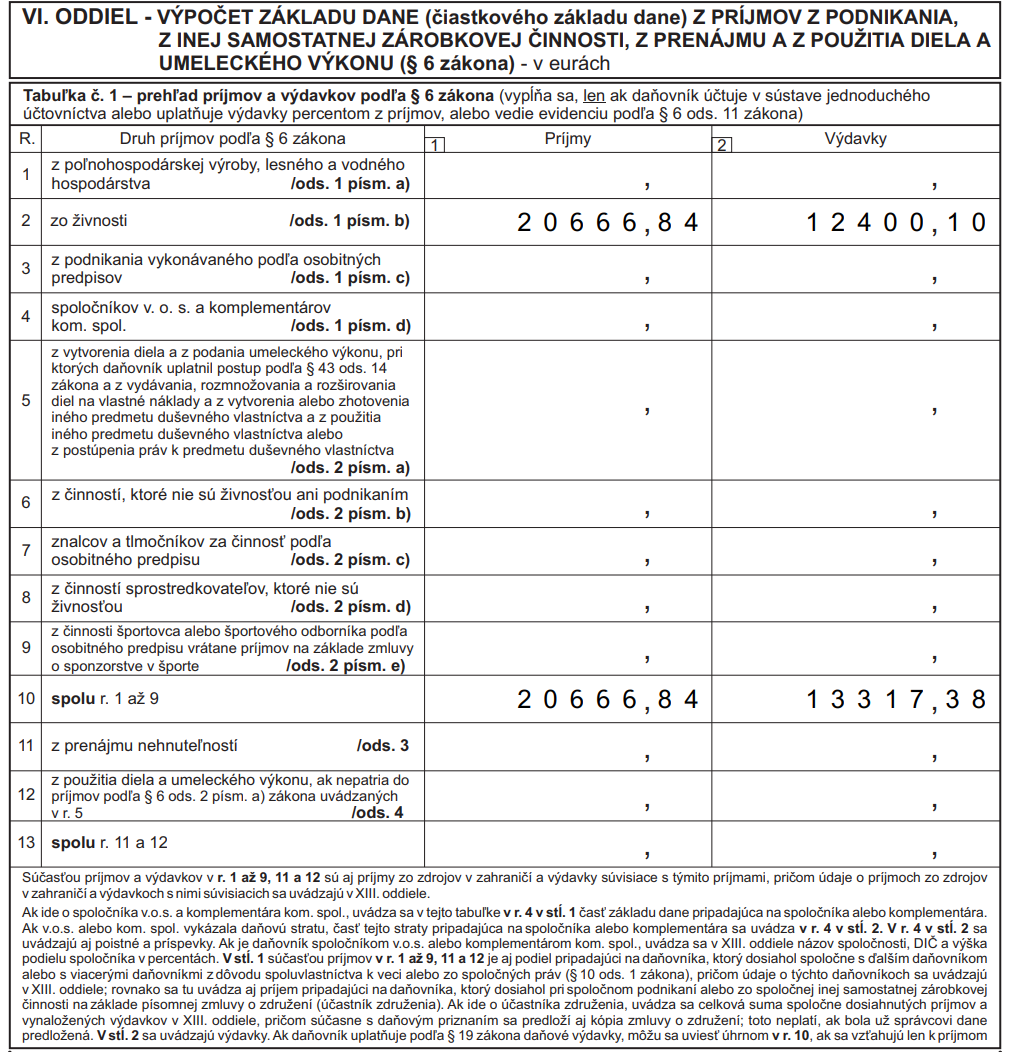

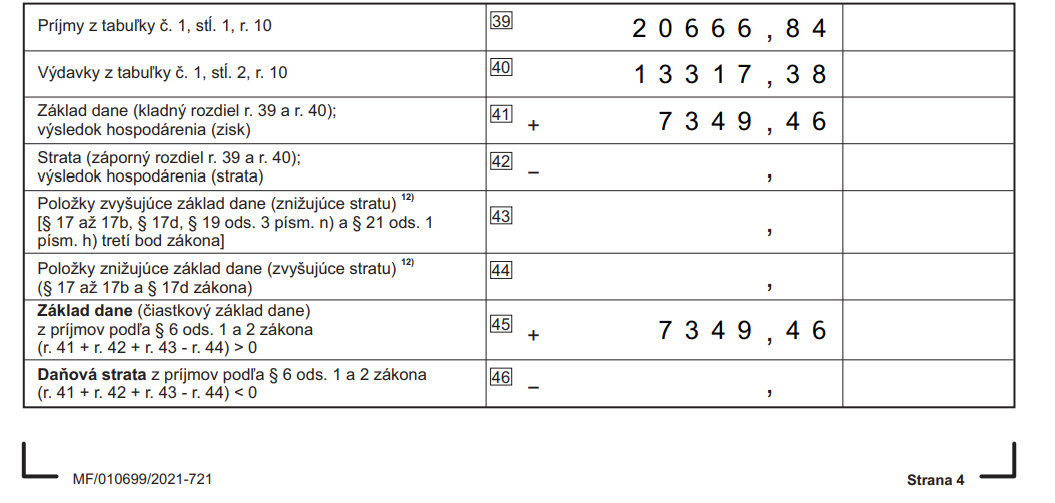

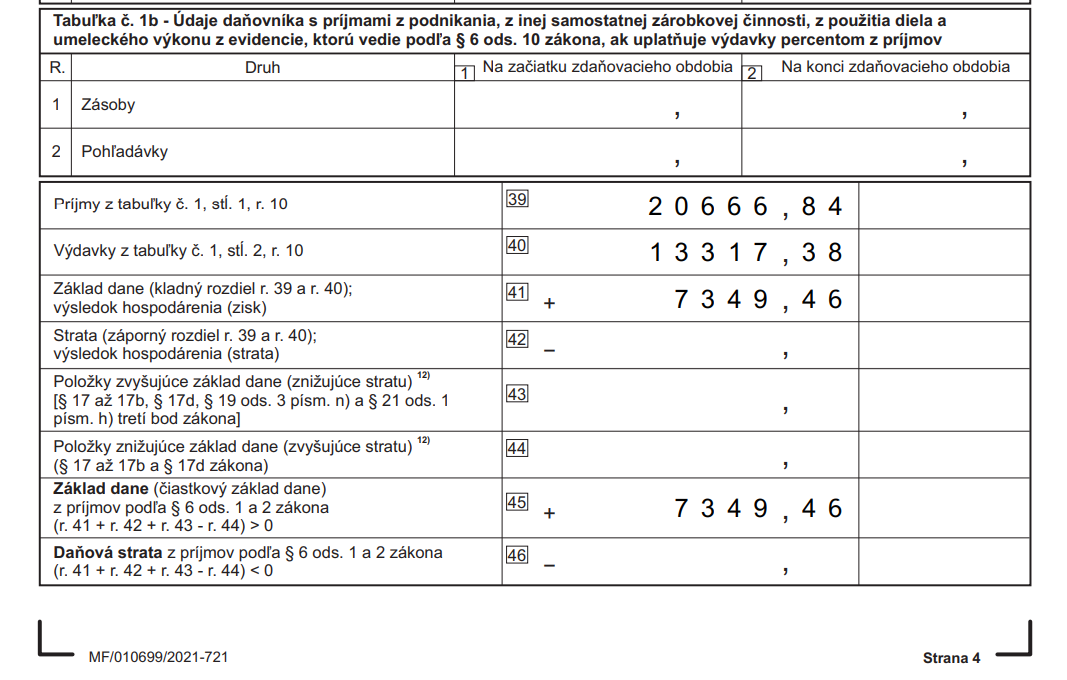

1. základ dane podľa paragrafu 6 ods. 1 (najčastejšie zo živnosti) a ods. 2 zákona (tlmočníci napr. alebo sprostredkovatelia), predstavuje rozdiel príjmov a výdavkov živnostníka. Sumár príjmov vidíte v riadku 10, pričom jeho položky sú rozpísané v riadkoch 1 až 9 v 6. oddiely v ľavej časti tabuľky,

2. základ dane predstavuje rozdiel medzi hore uvedenými príjmami (ľavá časť tabuľky, v tomto prípade 20.666,84€) a výdavkami (v pravej časti, v tomto prípade 13.317,38€) a nájdeme ho na riadku 45, označenú ako čiastkový základ dane (v tomto prípade +7.349,46 €, rozdiel ľavej a pravej časti tabuľky)

3. aby sme pokračovali vo vzorci (45-116) + 117, od základu dane, ktorý je pre nás + 7.349,46€ odčítame zaplatenú / respektíve vyrubenú daň, ktorú nájdeme v riadku 116 na 9. strane priznania k dani z príjmu

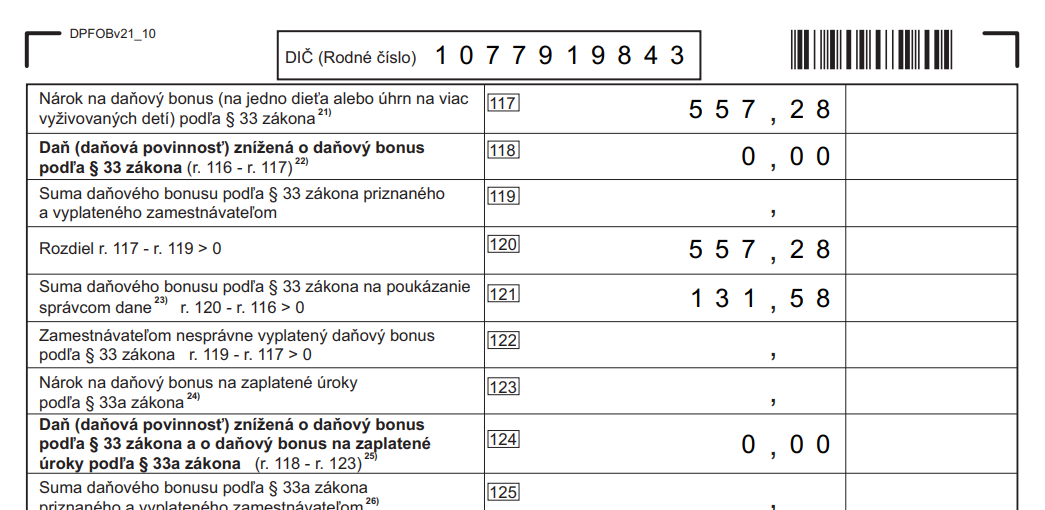

4. na záver banka pripočíta daňový bonus na dieťa, ktorý sa započítava na vzniknutú daň, pričom ak na neho máte nárok nájdete ho vypísaný v riadku 117. Teda v tomto prípade 557,28€, čím dostávame obsah zátvoriek zo vzorca v nasledovnom tvare (7349,46€ - 425,70€) + 557,28€ a teda 7481,04€.

Hodnota 7481,04€ reprezentuje pre banku ročný príjem žiadateľa, pričom celková úverová angažovanosť je v štandardnom prípade 8x násobok ročného príjmu (a teda 8 x 7481,04€, DTI= 59.848,32- EUR).

Výpočet na základe obratov z príjmu živnostníka

Ide o menej náročný výpočet a vo väčšine prípadov živnostníkov vychádza aj výhodnejšie z pohľadu maximálnej úverovej angažovanosti banky. Preto je výpočet, na ktorý by ste sa mali zamerať. Naša aplikácia bankari.sk ho pre banky, ktorý tento výpočet podporujú automaticky počíta a pracuje s najlepšou hodnotou.

Aplikácia bankari.sk disponuje aj všetkými výnimkami kedy Vám niektoré banky vedia akceptovať aj vyššie percento tržieb než oficiálne deklarujú. Vyskúšajte prepočet teraz TU.

Banka určuje ročný príjem žiadateľa, ako základný parameter na posúdenie úverovej angažovanosti klienta a v prípade výpočtu na základe obratov živnostníka sa násobia celkové príjmy v riadku 39 koeficientom príslušnej banky. Ten sa líši od banky po banku a zohľadňuje aj profesiu, pričom v aplikácii bankari.sk všetky tieto parametre zohľadňuje komplexný algoritmus.

To ktorá banka Vám ako živnostníkovi poskytne (bude akceptovať najvyššie percento) teda najvyššiu hypotéku na základe tržieb si môžete porovnať v našej tabuľke v tomto príspevku TU.

Porovnanie metód (vzorový prepočet)

Len pre ilustráciu, ak by ste podávali žiadosť napríklad do VÚB banky (ako živnostník s obratom pod 80.000€ = náš prípad) tak banka Vám vie metódou výpočtu na základe tržieb akceptovať 55% príjmu ako ročný príjem. V tomto prípade to znamená 20.666,84€ * 0,55 = 11.366,76€ čo je viac ako v prípade výpočtu zo základu dane (ak si pamätáte ročný príjem bol 7.906,74€) a preto logicky je priemerný mesačný príjem vyšší (11.366,76/12) = 947,23€ a rovnako aj celková úverová angažovanosť (DTI = 8 násobok ročného príjmu a teda 11.366,76€ * 8) = 90.934,08€. Čo je oproti alternatíve zo základu dane (63.253,92€) až o 27.680,16€ viac, ktoré môžete žiadať v úvere.

Teraz už máte predstavu aké všetky výpočty aplikácia bankari.sk za Vás uskutočňuje a to efektívnejšie ako ktorýkoľvek poradca, na počkanie.

Daňové priznania za predošli alebo predminulý rok?

Od Januára do Marca (respektíve Júna, po predĺžení lehoty na podanie daňového priznania) existuje hluché obdobie, kedy máte na výber, či do banky doložíte daňové priznanie za predchádzajúce daňové obdobie (minulý rok alebo Rok-1) alebo ak ste ho ešte nestihli podať, tak môžete zvážiť dokladovanie priznania za predminulý rok (Rok-2). V prípade ak ste však v poslednom účtovnom období (R-1) mali lepšie tržby, respektíve lepší hospodársky výsledok, je na mieste podať si daňové priznanie čo najskôr a ísť do banky na schvaľovanie s novým. Naopak, ak ste si pohoršili, tak sa poponáhľajte podať žiadosť o hypotéku ešte do Júna so starým daňovým priznaním (R-2).

Dobre vedieť

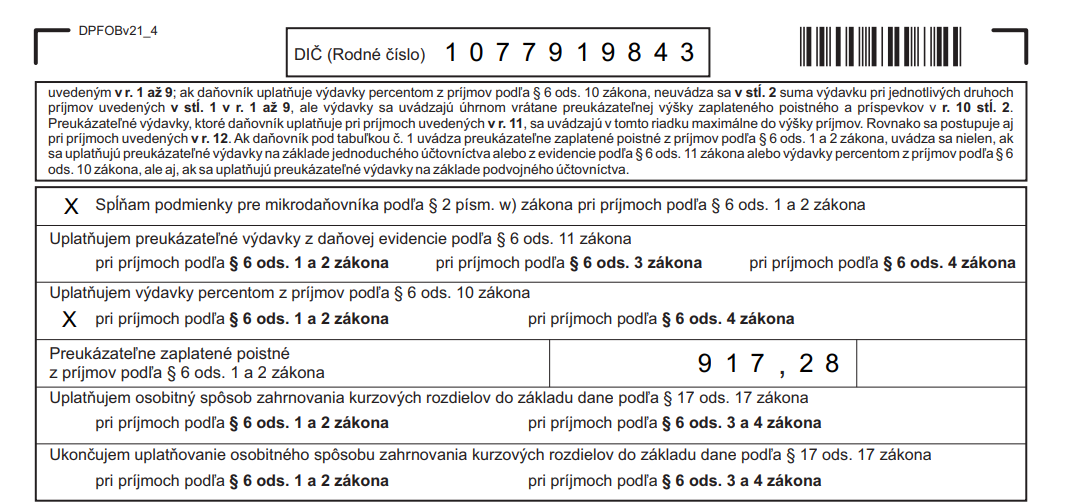

V aplikácii bankari.sk sa môžete stretnúť s otázkou na výšku zaplateného poistného, ktorú sa pýtame ak chcete aby Vám aplikácia spočítala základ dane (príjmy mínus výdavky) sama, lebo pri sebe nemáte priznanie.

Údaje o zaplatenom poistnom vstupujú do výdavkov a nájdete ho na strane 4. Rovnako aj fakt, či ste si uplatňovali reálne alebo paušálne výdavky pri výpočte základu dane môžete overiť na rovnakej strane.

Spravme prepočet SPOLU

Dohodnite si krátku konzultáciu online alebo po telefóne. Údaje do aplikácie vyplníme spolu a hneď získate presný výpočet aj rady k nákupu a financovaniu nehnuteľnosti.

FIX 1

4.39%

4.49%

4.25%

-

4.19%

4.79%

-

4.84%

FIX 3

4.19%

3.89%

4.25%

3.79%

3.59%

3.59%

3.40%

3.75%

FIX 5

4.39%

4.09%

4.65%

4.19%

3.99%

3.89%

3.60%

4.05%

Zobrazuje základné úrokové sadzby bez zliav, ak ste zvedavý na presnú sadzbu na základe Vašej bonity a príjmu spravte si prepočet kliknutím na tlačidlo nižšie.

Mladí klienti pozor, získajte -0.3% z úroku